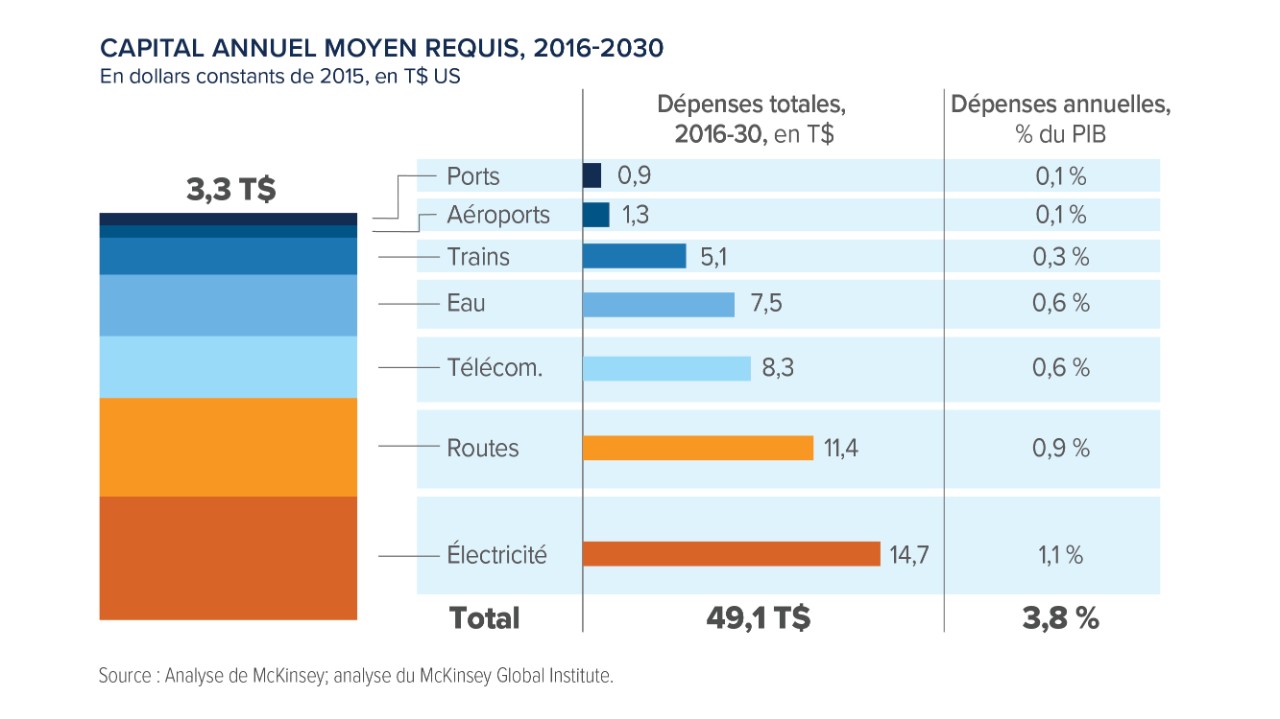

- 3 300 G$ US4 – Il s’agit du capital annuel estimé dont on aura besoin à l’échelle mondiale pour mettre à niveau les infrastructures essentielles nécessaires aux progrès sociétaux, et les gouvernements offrent de plus en plus d’incitatifs pour faciliter les choses à cet égard au moyen de partenariats privés.

Perspectives des marchés privés

De robustes facteurs favorables stimulent la demande des investisseurs du marché privé

Dans notre premier bulletin des perspectives des marchés privés de Mackenzie Northleaf, les experts de Northleaf nous font part de leurs points de vue sur les occasions et la croissance qu’ils entrevoient dans un avenir rapproché.

Pour lire les perspectives complètes des marchés privés et pour obtenir des renseignements sur la façon dont les placements sur ces marchés peuvent s’intégrer à un portefeuille d’investisseur, cliquez sur le bouton de téléchargement.

Le marché privé est depuis longtemps une source d’alpha accru, de rendements non corrélés et de diversification. Il demeure toutefois une occasion largement inexploitée pour les investisseurs individuels. Étant donné le nombre croissant de sociétés fermées et la contraction du marché public, Northleaf prévoit que les marchés privés affichent des besoins soutenus en capitaux et à ce que les investisseurs tirent parti des occasions de plus en plus nombreuses qui se présentent.

Capital-investissement

L’appétit des investisseurs pour les placements secondaires sur le marché intermédiaire continue d’augmenter

- La croissance de la catégorie d’actif a doublé – L’actif sous gestion du capital-investissement à l’échelle mondiale est passé d’environ 5 000 G$ US en 2013 à près de 10 000 G$ US aujourd’hui.

- Les placements secondaires comme solution de liquidité – Comme de nombreux fonds de capital-investissement conservent leurs placements privés plus longtemps, les investisseurs se tournent de plus en plus vers le marché secondaire pour les aider à gérer leurs portefeuilles, libérant des flux de trésorerie pour saisir de nouvelles occasions, rééquilibrer leur exposition et gérer les risques.

- Augmentation de 278 % des opérations1 – Il s’agit de la croissance prévue des opérations sur le marché secondaire jusqu’à la fin de 2024 par rapport à 2016. Puisque les actifs du marché privé ont augmenté d’environ 15 % par année au cours de la dernière décennie, Northleaf s’attend à ce que les volumes d’opérations sur le marché secondaire poursuivent cette tendance à la hausse.

Crédit privé

Le crédit privé profitera de rendements intéressants

- Tirer parti du resserrement de la réglementation dans le segment des banques – Entre les répercussions de la crise financière mondiale en 2007 et les récents enjeux auxquels ont été confrontées les banques régionales aux États-Unis, le resserrement de la réglementation dans le segment bancaire accentue la demande pour un plus grand nombre d’opérations de prêts privés, car les emprunteurs ont encore besoin de capitaux pour accroître leurs activités.

- Rendements intéressants – Comme les taux de base sont actuellement supérieurs à 5 %, les prêts garantis de premier rang accordés à des sociétés de grande qualité du marché intermédiaire offrent une prime de rendement considérable, une excellente protection du capital et une volatilité inférieure à celle des options à revenu fixe publics2.

- Croissance de 275 % de la catégorie d’actif3 – Il s’agit de la croissance des actifs de crédit privé sous gestion au cours de la dernière décennie. Northleaf s’attend à ce que cette tendance se poursuive et à ce qu’elle atteigne un sommet de 2 700 G$ US d’ici 2028, ce qui laisse entrevoir d’importantes occasions.

Infrastructure privée

La demande pour les actifs d’infrastructure devrait grimper en flèche

Pour lire les perspectives complètes des marchés privés et pour obtenir des renseignements sur la façon dont les placements sur ces marchés peuvent s’intégrer à un portefeuille d’investisseur, cliquez sur le bouton de téléchargement.

Découvrez notre offre et notre centre de ressources liés aux marchés privés

1 Source : Revue du marché secondaire pour le premier semestre de 2024 par Evercore. Volume estimatif des transactions pour l’exercice 2024 annualisé en fonction du volume indiqué pour le premier semestre de 2024.

2 Au 31 décembre 2023. Source : Indice Cliffwater Direct Lending : Prêts de premier rang seulement (CDLI-S); PitchBook/LCD. En $ US. Prêts garantis de premier rang : Indice Cliffwater Senior Direct Lending Loan (11,8 %), indice élargi des prêts consortiaux : Indice Morningstar LSTA U.S. Leveraged Loan (10,1 %); indice des obligations à rendement élevé : indice S&P U.S. High Yield Corporate Bond (7,9 %).

3 Source : https://www.preqin.com/insights/research/reports/future-of-alternatives-2028

4 Source : Analyse de McKinsey; analyse du McKinsey Global Institute. https://www.mckinsey.com/capabilities/operations/our-insights/bridging-global-infrastructure-gaps

À l’usage des investisseurs(ses) qualifié(e)s (au sens du Règlement 45-106 – Dispenses de prospectus) et des conseillers(ères) en placements seulement. Émis par Corporation Financière Mackenzie (« Mackenzie »).

Ce contenu vous est remis à la condition que, à titre de conseiller en placement, ou à titre d’« investisseur qualifié » comme il est défini dans le Règlement 45-106 – Dispenses de prospectus, vous compreniez et acceptiez ses limites inhérentes et que vous ne vous y fiez pas pour prendre ou recommander une décision de placement concernant des titres qui pourraient être émis et que vous l’utilisiez uniquement pour discuter avec Mackenzie de votre intérêt préliminaire à investir dans le Fonds mondial de capital-investissement Mackenzie Northleaf, le Fonds de crédit privé Mackenzie Northleaf ou le Fonds d’infrastructures privées Mackenzie Northleaf (les « Fonds »).

Les renseignements contenus dans le présent document sont présentés sous réserve de la notice d’offre de chaque Fonds (dans sa version éventuellement modifiée ou complétée à l’occasion) (les « notices d’offre »). Les notices d’offre contiennent des renseignements supplémentaires sur les objectifs et les modalités d’un placement dans les Fonds (y compris les frais), ainsi que des renseignements fiscaux et des renseignements sur les risques qui sont importants pour toute décision de placement dans les Fonds.

Le présent document contient des informations « prospectives » qui ne sont pas de nature purement historique. Ces informations peuvent comprendre, entre autres, des projections, des prévisions ou des estimations de flux de trésorerie, de taux ou de rendements, de la volatilité, des analyses de scénarios et de la composition proposée ou prévue du portefeuille. Les mots « anticiper », « supposer », « croire », « budgéter », « pourrait », « estimer », « s’attendre », « prévoir », « a l’intention », « peut », « planifier », « projeter », « programmer », « devrait », « va », « voudrait » et autres expressions similaires visent souvent à identifier des informations prospectives, mais toute information prospective ne contient pas forcément ces mots identificateurs. Les informations prospectives inscrites dans le présent document sont basées sur certaines hypothèses concernant des événements ou des conditions futurs et visent uniquement à illustrer des résultats hypothétiques en fonction de ces hypothèses (qui ne seront pas toutes précisées aux présentes). Il se peut que tous les événements ou conditions pertinents n’aient pas été pris en compte dans l’élaboration de ces hypothèses. Le succès ou l’atteinte de divers résultats, cibles et objectifs dépend d’une multitude de facteurs, dont bon nombre sont indépendants de la volonté du (de la) conseiller(ère) en placement. Aucune déclaration n’est faite quant à l’exactitude de ces estimations ou projections ou quant à leur réalisation. Il est peu probable que les événements ou les conditions réels soient compatibles avec ceux qui sont supposés, et ils peuvent différer sensiblement de ceux-ci.

Le rendement passé n’est pas garant du rendement futur.

Rien ne garantit que les Fonds atteindront leurs objectifs ou éviteront de subir des pertes substantielles. Le rendement peut être volatil et varier considérablement sur une base mensuelle, trimestrielle ou annuelle et au cours d’un cycle de marché. Les Fonds ne se veulent pas un programme d’investissement complet. Les renseignements sur le rendement passé indiqués dans le présent document concernant les fonds Northleaf et les programmes d’investissement de Northleaf sont de nature générale et sont assujettis à diverses limites. Le rendement des Fonds sera différent du rendement des actifs de capital-investissement sous-jacents. De tels renseignements sur le rendement ne sont pas inclus aux fins de l’indication des résultats futurs que pourraient générer les Fonds ou l’un de leurs placements.

Ce matériel ne peut être reproduit ou transmis, intégralement ou partiellement, que par les représentant(e)s autorisé(e)s de Mackenzie. En acceptant le présent matériel, le destinataire accepte de ne pas reproduire ou fournir des copies de ce matériel ou tout autre renseignement que renferme ce matériel à d’autres personnes autres que son conseiller professionnel. Ce document ne vise aucunement à donner un avis juridique ou fiscal ni des conseils en matière de placement ou autre. Les investisseurs et investisseuses potentiels devraient consulter leurs propres conseillers ou conseillères professionnels au sujet des conséquences financières, juridiques et fiscales de tout investissement. Certains renseignements énoncés aux présentes proviennent de sources tierces. Bien que Mackenzie croie que ces sources sont fiables, elle ne peut garantir l’exactitude de ces informations et ne déclare pas qu’elles sont exactes ou complètes. Les renseignements que renferme ce document ne sont valables qu’aux dates précises indiquées pour lesdits renseignements et peuvent changer sans préavis. Les Fonds et leurs fonds sous-jacents sont assujettis à de nombreux risques. Veuillez consulter la notice d’offre pour plus de détails à l’égard de ces risques. Les Fonds sont uniquement offerts aux résidents canadiens aux fins de l’impôt.